Masurile codului fiscal au generat, pe buna dreptate, o serie utila de dezbateri in presa in ultima perioada, mai cu seama datorita implicatiilor pe care acestea le vor avea atat asupra bugetului cat si a economiei. Intr-un articol recent Daniel Daianu detaliaza cateva aspecte ca raspuns la un text pe care l-am publicat anterior. Interventia de fata aduce mai multe argumente in sprijinul ideilor expuse acolo. Din punct de vedere macroeconomic, pentru Romania, riscul cel mai mare in acest moment este, de departe, orice forma de crestere a cheltuielilor bugetare. Timing-ul pentru asemenea masuri nu este oportun in acest moment si trebuie evitat cu orice pret un episod similar celui din octombrie-noiembrie 2008 cand deficitul bugetar s-a dublat, crescand cu 2.8% din PIB din inconstienta autoritatilor de a arunca bani in sprijinul propagandei electorale. Astazi, probabilitatea ca socurile negative externe sa se amplifice in lunile urmatoare a crescut, indeosebi datorita procesului de realocare globala a fluxurilor de capital – ca reactie la cresterea dobanzilor in SUA, incetinirea economiei Chinei, etc.

Ca si in 2008, aceste socuri vor creste riscul scaderii cererii externe pentru produsele autohtone. Din acest punct de vedere, asa cum mentiona si Daniel Daianu, este important sa se acorde atentie efectului de sincronicitate al ciclurilor economice, financiare si fiscale intre economiile UE, cu preponderenta, si Romania.

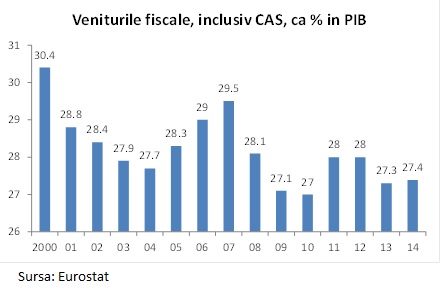

Dar, in ipoteza in care cheltuielile bugetare nu cresc in urmatorul an, relaxarea fiscala, chiar si in forma adoptata initial de Parlament, ar avea un efect benefic atat asupra bugetului cat si asupra economiei, fara a o supraincalzi pe aceasta din urma. Din ratiuni expuse in articolul anterior, posibilitatea ca veniturile fiscale sa creasca peste 1-2 ani, ca urmare a relaxarii fiscale, este crescuta. Remarca facuta de Daniel Daianu la influenta ciclului economic asupra veniturilor fiscale este pertinenta dar aceasta este si ratiunea pentru care in grafic era prezentat raportul veniturilor fiscale in PIB si nu valorile nominale absolute.

Desigur, exista si o elasticitate a acestor venituri fata de PIB care insa nu este de natura sa influenteze nici rationamentul facut si nici concluziile. Graficul original era intuitiv mai usor de urmarit si evita introducerea unor surse suplimentare de incertitudine in date vis-à-vis de valorile estimate ale output-gap-ului, aportul agriculturii in PIB in relatie cu veniturile fiscale, etc.

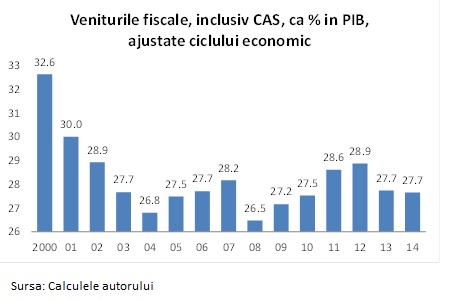

Totusi, pentru a adresa si acest aspect, graficul de mai jos prezinta acelasi raport venituri fiscale/PIB, ajustat ciclului economic. O analiza comprehensiva a FMI din 2012 arata ca, in medie, pentru fiecare deviatie de un procent a output-gap-ului veniturile din TVA deviaza cu 1,75% fata de asa numitele ‘’valori de echilibru’’. Aceasta inseamana ca, implicit, cand output-gap-ul este pozitiv, valoarea raportului venituri fiscale/PIB pe care o observam de fapt este mai mare decat ‘’valoarea de echilibru’’ (o valoare teoretica, pe care nu o putem observa direct) si viceversa. Aplicand acest coeficient de 1.75% pentru toate categoriile de venituri fiscale – o ipoteza de lucru puternica tinand cont ca veniturile din TVA sunt printre cele mai responsive la ciclul economic – se obtin datele din graficul de mai jos.

Se observa ca tendintele din cele doua grafice (cel initial este inclus mai jos pentru a facilita comparatia) sunt similare.

Aceste inspectii vizuale sunt utile pentru ca, interpretate corect, pot identifica anumite tendinte. Insa ele nu trebuie sa fie un substitut pentru analize tehnice mai detaliate care sa tina cont de erorile de masurare in valorile output-gap-ului, influenta productiei sectorului agriculturii vis-à-vis PIB si venituri fiscale, elasticitatea individuala a diferitelor categorii de venituri fata de PIB, etc., si care astfel pot imbunatati intelegerea economica.

Fara indoiala ca elementul non-platii taxelor si impozitelor, asa cum mentiona si Daniel Daianu, este unul important. Insa, acelasi studiu al FMI identifica doi factori importanti in scaderea veniturilor fiscale, cu preponderenta in perioadele cand output-gap-ul este negativ, si anume, cresterea evaziunii fiscale si efectul de substitutie catre achizitia de produse cu TVA mai scazut. Daca interpretarea este ca de fapt economia se afla in dreapta curbei Laffer, solutia logica este reducerea fiscalitatii pentru a creste veniturile la buget, in paralel cu cresterea sanctiunilor pentru neplata taxelor. Mai cu seama ca experienta trecuta a reducerii fiscalitatii in Romania sustine aceasta ipoteza. Acest fapt trebuie sustinut, bineinteles, si de continuarea intaririi capacitatii administrative fiscale.

In ceea ce priveste premiza ca economia s-ar putea supraincalzi pe termen indelungat ca urmare a relaxarii fiscale, prin impulsonarea consumului privat, aceasta este una optimista. Este dificil de imaginat o economie supraincalzita pe durata a cativa ani avand ca sursa de finantare preponderenta veniturile salariale stabilite in piete competitive. Avansul recent al consumului privat se datoreaza cresterii salariului minim, +12,5% in 2014, +16,7% in 2015 si – potential – inca un +14% in 2016. Dar aceste cresteri nu se vor propaga in aceste rapoarte pe toata structura salariilor in economie pentru ca sectorul privat nu isi poate permite asa ceva din ratiuni legate de profitabilitate. De aceea este foarte probabil sa observam o incetinire a consumului privat in perioada imediat urmatoare, asociata unei cresteri a ratei somajului – acest ultim efect deja de face simtit.

Cresterea puterii de cumparare a sectorului privat – prin reducerea TVA – nu va face decat sa compenseze intr-o oarecare masura aceasta tendinta de incetinire a consumului. Este cunoscut faptul ca estimarile output-gap-ului contin un grad ridicat de incertitudine mai cu seama in momentele de cotitura ale economiei. In mod firesc, o crestere substantiala a volumului de finantare al economiei din alte surse decat salariile va necesita o reajustare a acestor politici.

In text, Daniel Daianu mai facea referire si la divergenta – amplificata din anul 2008 incoace – a distributiei veniturilor angajatilor si angajatorilor in economie. Aceasta poate fi explicata de reactia fireasca a companiilor in fata crizei si, intr-o oarecare masura, de impactul introducerii taxei pe constructiile speciale – deci tot o masura fiscala aplicata inoportun. Mai concret, evolutia celor doua tendinte reprezinta interactiunea unui cumul de factori ca si reducerea numarului de angajati in economie, cresterea eficientei costurilor firmelor sau reducerea investitiilor din sectorul privat.

In perioada 2008-2011 numarul de angajati in economie a scazut cu 12% iar veniturile acestora cu 16%. Considerand si reducerea beneficiilor non-monetare la angajatii existenti impactul a fost aproape 1:1. Intre 2011-2014 efectele investiilor private scazute in economie, si ca efect al taxei pe constructiile speciale, au avut un impact pozitiv asupra profitului operational al firmelor datorita reducerii valorii deprecierii capitalului. In paralel, multe firme au adoptat programe de eficientizare a costurilor, ceea ce a dus la o crestere ulterioara a profitului operational. Neindoielnic insa ca cele doua tendinte se vor inversa in anii ce vin pe masura ce conditiile economice vor impulsiona avansul retributiilor angajatilor si al investitiilor private.

Aceste elemente scot in evidenta un fapt necesar si anume, adoptarea de politici fiscale care sa faciliteze acumularea de capital in Romania in paralel cu masurile de mentinere a consumului.

Dar pentru un asemenea program fiscal ambitios – si foarte oportun – este nevoie de o viziune a politicii fiscale pe termen lung. Aceasta nu numai la nivel declarativ, ci concret, cu un plan detaliat si sprijinit pe cifre realiste. Pentru ca pana la urma intrebarea fundamentala care se pune este: cum se poate ridica in mod sustinut nivelul bunastarii intr-o economie avida de investitii de capital, cu 5,3 milioane pensionari, in care munceste aproximativ jumatate din forta de munca oficiala, adica 4,5 milioane, dintre care aproape 30% lucreaza la stat?